ЦАРА (Казахстан). Комиссия экспертов Центрально-Азиатской рекламной ассоциации (ЦАРА) представила результаты оценки рекламного рынка Республики Казахстан за три квартала 2025 года.

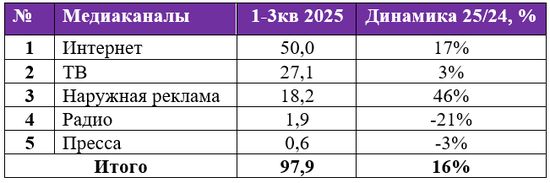

Суммарный объём рекламы в средствах её распространения (ТВ, интернет, наружная реклама, радио, пресса) составил примерно 98 млрд тенге (по сегодняшнему курсу 1 тенге равен 0,15 российского рубля. – Прим. ред.), что на 16% больше по сравнению с тремя кварталами 2024 года (см. таблицу и диаграмму).

Олег Бородулин, председатель комиссии экспертов ЦАРА, комментирует:

«За девять месяцев рекламный рынок продемонстрировал рост в 16%. Как и ожидалось, рынок вошёл в фазу повышенного спроса, что отразилось на доле медиасегментов, так что структура вновь выглядит привычно: интернет занимает 51%, телевидение 28%, сегмент наружной рекламы 19% и радио с прессой – на уровне 3%. Самый интенсивный рост происходит в сегменте наружной рекламы: растёт количество поверхностей, изменяются технологии и портфель клиентов. Телевидение ожидаемо демонстрирует положительную динамику на фоне традиционных сезонных изменений. Интернет стабильно растёт, превышая среднее значение роста по рынку в целом. Неожиданно ускорилось падение в радиосегменте, но не исключено, что в четвёртом квартале уходящего года радио укрепит свои позиции как в сокращении темпов роста отрицательного тренда, так и в доле в рекламном «пироге». Который год наблюдается снижение в сегменте печатных СМИ, что отражает общемировую тенденцию. Общие ожидания на четвёртый квартал: продолжится рост рекламного рынка как на фоне роста ВВП и высокого уровня инфляции, так и с учётом традиционной осенне-зимней сезонности».

Объём рекламы Казахстана в средствах её распространения

за первый – третий кварталы 2025 года, млрд тенге*

Структура рекламного рынка в Казахстане выглядит следующим образом:

*Примечания:

– оценка объёмов включает суммы в тенге с НДС в размере 12% по всем медиасегментам;

– оценка объёмов включает прямую рекламу и спонсорское размещение (электронное спонсорство и продакт-плейсмент);

– оценка объёмов наружной рекламы включает DOOH, аренду конструкций, печать, монтаж/демонтаж и плату за размещение наружной рекламы;

– оценка объёмов наружной рекламы может быть скорректирована в последующих периодах после получения дополнительных данных;

– оценка объёмов интернет-рекламы включает объёмы контекстно-поисковой рекламы, баннерной и онлайн-видеорекламы на глобальных платформах, локальных площадках, в том числе e com, в соцсетях, у блогеров и в спецпроектах, обслуживающихся в рекламных агентствах;

– оценка интернет-рекламы не включает объёмы зарубежных рекламодателей с таргетингом на Казахстан, размещаемых на глобальных платформах;

– оценка интернет-рекламы может быть скорректирована в последующих периодах после получения дополнительных данных;

– оценка объёмов рекламы во всех медиа не включает PR (сюжеты, статьи со значком и/или без значка PR), госинформзаказ и бартерные сделки на рекламу.

По итогам трёх кварталов 2025 года интернет-сегмент (агентский рынок интернет-рекламы) достиг 50 млрд тенге, продемонстрировав рост на 17,2% по сравнению с аналогичным периодом 2024 года, когда прирост составлял 24% (при объёме 42,7 млрд тенге).

Анализ долей в медиасплите показывает заметное перераспределение инвестиций: сегмент социальных сетей (без СММ) продолжает агрессивно расти, увеличив свою долю почти на 10 процентных пунктов, достигнув 42,3% рынка. Это указывает на то, что соцсети являются главным бенефициаром роста, привлекая бюджеты из других сегментов. Заметным является сокращение долей видеорекламы (OLV) (с 19,6% до 14,0%) и рлатного поиска (с 17,7% до 15,5%).

E-com (Retail-Media) показал существенный рост доли с низкой базы на 1,0 п.п., достигнув 3,7% рынка. Рост доли сегмента e-com и сокращение долей в традиционных перформанс-каналах (поиск, OLV) являются косвенным подтверждением того, что рекламодатели всё активнее интегрируют медиабюджеты в площадки, максимально приближённые к непосредственной транзакции и конечному потребителю.

Видеореклама в 2025 году остаётся наиболее востребованной. YouTube остаётся топ-1, при этом онлайн-кинотеатры (OTT) показывали значительный рост, предоставляя уникальные форматы и качественные показатели. В третьем квартале мы видим скорее боковой тренд в обеих категориях.

Дисплейная реклама: рост в 2025 году был связан с более активным использованием традиционных форматов для перформанс-целей, а также тестированием нестандартных решений (Rich Media, FullScreen), которые обеспечивали высокое вовлечение. Существенный вклад в динамику сегмента внесли локальные казахстанские ресурсы, которые продемонстрировали уверенный рост спроса со стороны рекламодателей.

Платный поиск: динамика в целом 2025 года и третьего квартала в частности была обусловлена растущим давлением социальных сетей и маркетплейсов. Основные драйверы 2024 году в категориях фарма, банки и бытовая техника, e-commerce и использование таргетинга по ключевым запросам исчерпали свои источники роста.

Спецпроекты: в 2025 году тенденция значительного роста за счёт использования коллабораций с инфлюенсерами и брендирования площадок (карты, такси, онлайн-кинотеатры, е-com) значительно усиливается. Дополнительным драйвером роста стали несколько заметных спецпроектов, реализованных в онлайн-кинотеатрах, а также на крупных казахстанских сайтах, которые обеспечили высокий уровень вовлечения аудитории и усилили эффект присутствия брендов в локальном цифровом контексте.

Блогеры также демонстрируют стабильный, хотя и небольшой, рост.

Дмитрий Григорьев, председатель комитета по оценке рынка цифровой рекламы ЦАРА, отмечает:

«На данный момент рынок Казахстана демонстрирует структурное соответствие долгосрочным мировым трендам развития цифровой рекламы: консолидацию бюджетов в каналах, которые сочетают в себе охват и высокую эффективность; развитие направления Retail-Media; переход бюджетов в более конверсионные каналы».

Объём ТВ-сегмента за период январь – сентябрь 2025 года оценивается на 3% выше по сравнению с аналогичным периодом прошлого года и составляет 27 млрд тенге.

Рост обусловлен усилением активности рекламодателей, особенно начиная с августа.

Отмечается и некоторый дефицит инвентаря, который формирует влияние на ценообразование. Он связан как с повышенным спросом, так и с колебаниями телесмотрения: в апреле и в летне-осенний период наблюдалось снижение аудиторных показателей.

При этом с октября телесмотрение стабилизируется, а традиционный сезонный рост в осенне-зимний период обеспечивает рынок стабильной аудиторией. В последнем квартале 2025 года ожидается положительная динамика.

Помимо роста таких категорий, как маркетплейсы, фармацевтика и услуги связи, в третьем квартале зафиксировано увеличение активности в категории напитков.

Стабилизация телесмотрения в пиковый сезон подтверждает устойчивую востребованность ТВ, обеспечивая рекламодателям качественный контакт с массовой аудиторией.

По итогам девяти месяцев 2025 года сегмент наружной рекламы составил 18 млрд тенге с ростом в 46% по сравнению с аналогичным периодом 2024 года. При этом сегмент демонстрирует выраженную неравномерность. Первое полугодие закрылось с рекордным показателем в 12,52 млрд тенге, опередив график 2024 года. Однако в третьем квартале восходящий тренд был прерван.

Впервые за последние годы третий квартал не показал традиционного сезонного прироста относительно второго, зафиксировавшись на уровне показателей апреля – июня. Это свидетельствует о переходе рынка в фазу плато.

Замедление медиаинфляции и активности рекламодателей в третьем квартале обусловлено двумя ключевыми внешними факторами:

- Валютная волатильность: резкое повышение курса доллара оказало давление на бюджеты импортёров (автодилеры, электроника, FMCG), вынудив их «заморозить» маркетинговые активности для пересчета ценообразования.

- Регуляторная неопределённость: обсуждение поправок в Налоговый кодекс создало атмосферу выжидания. Крупные рекламодатели и холдинги приостановили запуск долгосрочных флайтов, перейдя от стратегии «захвата доли рынка» к стратегии «сохранения бюджетов».

При этом на фоне снижения деловой активности рынок наружной рекламы столкнулся с избытком предложения. Ранее запущенная волна цифровизации (в частности, ввод 1 400 новых цифровых сторон в Алматы) совпала с периодом бюджетной экономии. Это усилило конкуренцию между операторами, сдерживая рост цен (CPP/CPT) даже на премиальный инвентарь. Категории E-commerce и Fintech, являющиеся основными драйверами рынка в начале года, в третьем квартале также заняли более осторожную позицию.

Ожидания на четвёртый квартал – умеренно консервативные. Несмотря на замедление рынка в третьем квартале, накопленный потенциал первого полугодия и фактор сезонности позволят закрыть год с положительной динамикой, хотя темпы роста будут скорректированы.

По итогам девяти месяцев 2025 года сегмент радио демонстрирует снижение на 21% относительно аналогичного периода прошлого года и составляет 1,9 млрд тенге.

Ключевым фактором падения остаётся законодательный запрет на размещение рекламы букмекерских контор, вступивший в силу в 2024 году. Эта категория обеспечивала значительную долю бюджетов, и в 2025 году рынок продолжает ощущать эффект их отсутствия.

Помимо этого, в ряде других категорий также наблюдается снижение активности, особенно заметное в третьем квартале 2025 года, что дополнительно повлияло на динамику рынка.

В то же время есть категории, демонстрирующие рост. Среди них наиболее крупными являются: банковский сектор, категория программных продуктов, услуги сотовой связи.

Несмотря на изменения, основными рекламными категориями на радио по-прежнему остаются: торговые организации, банковские услуги, автомобильный сегмент и культурно-зрелищные мероприятия.

Сегмент пресса по итогам трёх кварталов 2025 продемонстрировал падение в 3%, что продолжает долгосрочный тренд снижения рекламных инвестиций в сегменте.

(По материалу ЦАРА)