АКАР (Россия). Комиссия экспертов Ассоциации коммуникационных агентств России (АКАР, входит в саморегулируемую организацию «Ассоциация маркетинговой индустрии «Рекламный Совет») подвела итоги развития российского рекламного рынка за первое полугодие 2025 года. Эксперты отметили продолжающееся развитие рынка – его суммарный объём почти достиг уровня в 450 млрд рублей, при этом рынок продемонстрировал динамику в +10%.

Российский рекламный рынок 10-й квартал подряд фиксирует положительную динамику. Но в 2025 году наблюдается серьёзное замедление темпов роста после сверхдинамичных 2023 (+30%) и 2024 (+24%) годов. В первом квартале текущего года рост составил 11%, во втором квартале динамика снизилась до 8%. Подобные изменения на рекламном рынке объясняются прежде всего серьёзным замедлением экономического роста страны.

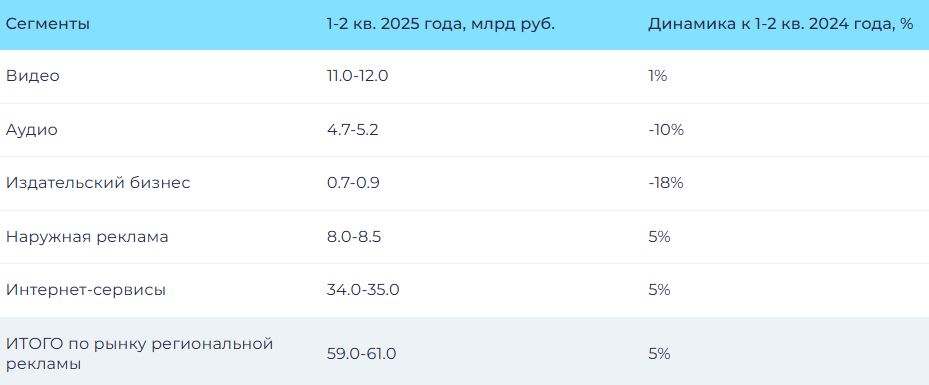

Региональный рекламный рынок в первом полугодии 2025 года также находился в положительной зоне. По предварительным оценкам, которые в дальнейшем могут уточняться, по итогам полугодия он вырос на 2%, а его объём (без учёта московского рынка) в средствах распространения рекламы по пяти сегментам (видео, аудио, издательский бизнес, наружная реклама и интернет-сервисы) вплотную приблизился к 60 млрд рублей

Объём и динамика отдельных сегментов регионального рекламного рынка в первом полугодии 2025 года

Традиционная оценка по 15 крупнейшим региональным рынкам, над которой в настоящее время идёт работа экспертов АКАР, будет предоставлена несколько позже.

Комментарий

Сопредседатель комиссии экспертов АКАР Сергей Веселов – об объёмах рекламного рынка в январе – июне 2025 года:

– Комиссия экспертов подвела итоги развития российского рекламного рынка за полугодие. Можно выделить, пожалуй, три момента, о которых следует сказать специально.

Во-первых, в 2025 году фиксируется достаточно серьёзное замедление динамики нашего рекламного рынка. Если в 2023 году рынок вырос на 30%, в 2024-м на 24%, то по итогам первого полугодия текущего года рост составил всего лишь около 10%. Причём если в первом квартале динамика была около +11%, то во втором только +8%. Во всех без исключения основных сегментах рынка во втором квартале было зафиксировано заметное ухудшение ситуации. Основная причина такого замедления – резкое падение общеэкономической динамики в стране: в 2024 году ВВП России вырос на 4,3%, а в первом полугодии 2025 года – всего лишь на 1,2%. Поскольку динамика рекламного рынка в значительной степени определяется именно динамикой экономики, «торможение» на нашем рынке стало также неизбежным.

Во-вторых, в разных сегментах отечественного рекламного рынка ситуация разная, и эти различия, возможно, даже усиливаются. Так, сегменты аудио и издательского бизнеса по итогам прошедшего полугодия уже попали в отрицательную зону, хотя пока и не очень значительную, на уровне нескольких процентов. При этом сегменты видео и интернет-сервисов демонстрируют вполне приличный рост на уровне 10%, а лидером по динамике по-прежнему остаётся сегмент Out of Home с 14%. Но даже внутри этих сегментов по отдельным их составляющим фиксируются заметные различия. Например, подсегмент Online-video (OLV), наряду с ТВ входящий в сегмент видео, за полугодие продемонстрировал весьма высокую по сравнению со всем рынком динамику, что было несвойственно ему в последнее время. Это в значительной степени способствовало и росту показателей всего сегмента видео. Примерно тоже самое можно сказать и про показатели подсегмента транзитной рекламы, входящего в Out of Home, или цифровых рекламоносителей в наружной рекламе.

В-третьих, в результате кропотливой работы эксперты АКАР сумели подготовить и согласовать все основные параметры по рынку (что не удалось при подведении итогов первого квартала), хотя сделать это было не просто. Наиболее бурная и продолжительная дискуссия возникла по вопросу динамики сегмента Out of Home. Рабочая группа по OOH во главе с Андреем Берёзкиным первоначально предлагала несколько более высокие цифры роста. Надо понимать, что экспертные оценки, кто бы их не проводил и насколько бы профессиональными они не были, в определённой степени являются, скорее, ориентирами, а не абсолютно точными значениями и вполне могут допускать некоторый интервал. Но рекламной индустрии необходимы не дискуссии, а понятные и однозначно трактуемые результаты по рынку. И в этом плане я весьма признателен коллегам из рабочей группы по OOH, безусловно, являющихся экспертами самого высокого уровня, за плодотворную совместную работу. Могу специально подчеркнуть, что по показателям второго квартала никаких серьёзных расхождений у экспертов фактически вообще не было. Мы полагаем, что по итогам 2025 года при оценке объёмов данного сегмента мы сумеем успешно решить все возникшие вопросы. К тому же у нас есть хорошие примеры из недавнего прошлого, когда в других сегментах (пресса, радио, интернет и др.) аналогичные проблемы экспертами рынка решались весьма эффективно.

(По материалу АКАР)