АКАР СЕВЕРО-ЗАПАД (Россия, Санкт-Петербург). Эксперты Северо-Западного представительства Ассоциации коммуникационных агентств России (АКАР Северо-Запад, ассоциация входит в саморегулируемую организацию «Ассоциация маркетинговой индустрии «Рекламный Совет») подвели итоги первого квартала 2025 года на рекламном рынке Санкт-Петербурга.

С 2024 года АКАР при оценке объёмов рекламного рынка использует новую классификацию. Теперь оцениваются рекламные доходы по типам контента: в сегментах видео (ТВ и интернет-видео), аудио (радио и интернет-аудио), издательский бизнес (печатная пресса и интернет-ресурсы издателей), out-of-home (наружная и транзитная реклама) и интернет-сервисы. До этого с начала 2000-х ассоциация делила рынок по средствам распространения рекламы на пять медиа (ТВ, радио, пресса, out-of-home и интернет).

Петербургские каналы распространения рекламы

Телевидение

В целом итоги первого квартала 2025 года в видеосегменте рекламного рынка Санкт-Петербурга оцениваются как умеренно позитивные, общее количество локальных рекламодателей на ТВ практически не изменилось. Половина рекламодателей – это новые или вернувшиеся, среди тех, кто продолжил размещаться, 59% нарастили бюджет на продвижение.

Отрасли-лидеры по объёмам рекламных бюджетов: ретейл, недвижимость и медицинские услуги, при этом ретейл обосновался на первом месте, а недвижимость и медицинские услуги поменялись местами. Четвёртое и пятое места по объёму бюджетов среди товарных категорий заняли досуг и развлечения и спорт.

Спонсорство на ТВ: канал «78»…

Рост на 30%. Причины: изменение структуры продаж и низкая база прошлого года. Стабильны доли рекламных агентств (38%) и локальных рекламодателей (52%).

Отрасли – лидеры по объёмам рекламных бюджетов: букмекеры (федеральные клиенты), недвижимость, ретейл, онлайн-сервисы, медицина.

Прогнозы: во втором квартале 2025 года ожидается рост около 35%, по году – 20 – 25%.

…и канал «Санкт-Петербург»

Снижение на 12% (в сумме с классической рекламой наблюдается рост). Рост зафиксирован по федеральной точке продаж. Наблюдается рост новых рекламодателей как по количеству, так и по доле в бюджете. Самыми популярными опциями остаются сюжеты и интервью. Сохраняется высокая доля локальных рекламодателей (70%). Доля продаж через агентства сократилась на 10% (40% в первом квартале 2025 года в сравнении с 50% в первом квартале 2024 года). Остальные 60% рекламодателей взаимодействуют с каналом напрямую.

Отрасли – лидеры по объёмам рекламных бюджетов: ретейл, медицинские услуги, финансовые услуги, благотворительность. Из лидеров вышли категории недвижимость и технологии.

Прогноз: второй квартал ожидается на уровне второго квартала 2024 года (за счёт ПМЭФ). Положительного прогноза нет, максимальный прирост на 3 – 5% в сравнении с 2024 годом. Во многом ситуация будет зависеть от экономики страны и ставки ЦБ.

Радио

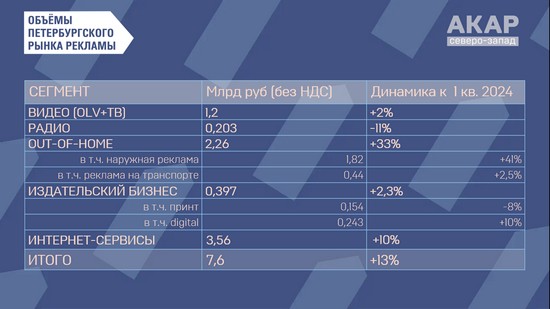

Объём рынка радиорекламы Петербурга эксперты оценили в 203 млн рублей, что на 11% меньше, чем в первом квартале 2024 года. Доля локальных рекламодателей выросла до 60 – 65%, около 55 – 60% всех продаж составляют прямые продажи (зависит от холдинга/станции).

Отрасли – лидеры по объёмам рекламных бюджетов: недвижимость, продовольственный ретейл, авторетейл, медицина, маркетплейсы и DIY-ретейл. Внутри сегмента недвижимость происходит ротация рекламодателей.

Прогноз: прирост на 5 – 7% по итогам 2025 года. Динамика будет зависеть от множества факторов (санкционная политика, ключевая ставка, активность рекламодателей).

Out-of-Home (OOH)

В целом сегмент ООН в первом квартале 2025 года продемонстрировал прирост +33% к аналогичному периоду 2024 года и составил 2,26 млрд рублей. Традиционно выделяются два подсегмента ООН: стационарная стандартная наружная реклама и транзитная реклама (аэропорт, железная дорога, метрополитен, внутрисалонная реклама и реклама на бортах наземного транспорта).

Подсегмент стационарная наружная реклама показал прирост к аналогичному периоду 2024 года в размере +41%, что в абсолютных цифрах составило 1,82 млрд рублей. Прежде всего тренд связан с продолжающейся диджитализацией рекламных конструкций, чьё число практически удвоилось на улицах города. Доля федеральных рекламодателей в наружной рекламе оценивается в 70 – 80%. Доля агентств составляет 65 – 70%.

Отрасли – лидеры по объёмам рекламных бюджетов: интернет-ресурсы и услуги, финансовые услуги и банки, недвижимость и строительство, спорт, досуг и развлечения. Фиксируется возвращение отдельных рекламодателей после долгого отсутствия.

Подсегмент транзитная реклама продемонстрировал умеренный прирост около +2,5%, что составило 0,44 млрд рублей. В силу разнообразия рекламных площадок, входящих в подсегмент, затруднительно выделить доли прямых и федеральных рекламодателей.

Отрасли – лидеры по объёмам рекламных бюджетов: FMCG, банки, маркетплейсы, медицинские услуги, афиши и реклама событий, социальная реклама.

Прогноз: продолжение тренда по диджитализации инвентаря, по итогам года ожидается положительная динамика в ООН.

Издательский бизнес

Объём рекламы в печатных и онлайн-версиях изданий суммарно оценивается в 397 млн рублей. Рост по площадкам, как правило, составляет от 3% до 10%, более значительный рост наблюдается только на площадках, ориентированных на В2В сегмент.

В рамках подсегмента принт наблюдается снижение на 8% (154 млн рублей), но в подсегменте digital-print наблюдается 10-процентный рост (243 млн рублей). В сегменте издательского бизнеса фиксируется примерно 30% федеральных рекламодателей, а остальные – локальные. Доля прямых рекламодателей превалирует, а доля агентств составляет от 5% до 20%. При этом структура рекламодателей зависит от специфики конкретного издания.

Отрасли – лидеры по объёмам рекламных бюджетов: медицина, СМИ, промышленные товары, развлечения.

Прогнозы оптимистичные, планируется рост 5 – 10% на следующий квартал.

Интернет

Оценка региональной интернет-рекламы имеет свою специфику. Методология до 2023 года учитывала всю рекламу, которую видят жители Санкт-Петербурга, – и федеральную, и региональную, размещённую представителями организаций различного масштаба, то есть оценивались бюджеты рекламодателей. В методике, используемой АКАР при оценке интернет-сегмента в рамках оценки региональных рынков, с марта 2024 года произошли существенные изменения: оцениваются объёмы средств, получаемых интернет-сервисами, которые в ЕРИР определяются как рекламораспространители. Часть объёмов, которая ранее включалась в сегмент интернет-рекламы, перешла в сегменты видео и издательский бизнес.

Для оценки регионального рынка интернет-рекламы принято решение определить только локально потраченные в регионе деньги на рекламу в интернете следующими типами рекламодателей: микропредприятия, ИП и физические лица. Все остальные объёмы размещения отнесены к федеральным объёмам.

В основе определения данных по интернет-сегменту лежат данные сплошного мониторинга объёмов рекламы на основе данных ЕРИР. По отчётам крупных компаний рост составил от 10% (VK) до 21% («Яндекс»).

Общая оценка рынка – 15,1 – 15,8 млрд рублей, что на 10 – 15% выше аналогичных показателей прошлого года.

Согласно новой методике, размещения на региональном рынке составили 3,56 млрд рублей, и это на 10% больше, чем в прошлом году. Доля федеральных рекламодателей составляет около 60%, доля локальных рекламодателей – 40%. 30% продаж происходят через агентства, остальные рекламодатели занимаются размещением рекламы самостоятельно.

Отрасли – лидеры по объёмам рекламных бюджетов: недвижимость, финансовые услуги, торговля, СМИ и медицинские услуги.

В 2025 году продолжается тенденция снижения темпов прироста от квартала к кварталу. Существенно на отрасль влияют изменения по охлаждению экономики со стороны государства, в частности, сокращение льготных программ ипотеки. В среднесрочной перспективе рекламодатели из основной для локального рекламного рынка категории недвижимость сократили объёмы бюджетов, что значительно влияет на сегмент.

Прогноз: рост на уровне 5 – 15% во втором квартале. Базовый прогноз на 2025 год составляет прирост на уровне 20%. Прямое влияние – охлаждение экономики и ставки ЦБ на отрасль. Со второго квартала вводится 3-процентный сбор на размещение в интернете, он будет переложен на рекламодателей, что приведёт к увеличению бюджетов за счёт роста фискальной нагрузки.

(По материалу пресс-релиза)