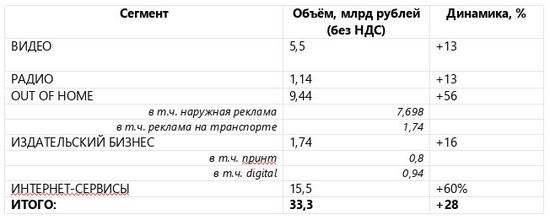

АКАР СЕВЕРО-ЗАПАД (Россия, Санкт-Петербург). Эксперты Северо-Западного представительства Ассоциации коммуникационных агентств России (АКАР Северо-Запад, ассоциация входит в саморегулируемую организацию «Ассоциация маркетинговой индустрии «Рекламный Совет») подвели итоги 2024 года на рекламном рынке Санкт-Петербурга. Объём рекламы в средствах её распространения составил 33,3 млрд рублей, что на 28% больше, чем в 2023 году.

Петербургские каналы распространения рекламы

Телевидение

По итогам 2024 года видеосегмент рекламного рынка Петербурга, как и ТВ-сегмент, показал двузначный рост продаж к предыдущему году. Общее количество локальных рекламодателей увеличилось на 6%, а количество новых и вернувшихся (не размещались год и более) выросло на 8%. 57% рекламодателей, размещавшихся непрерывно два года или более, в 2024 году нарастили свои бюджеты по отношению к 2023 году. Соотношение бюджетов прямых локальных рекламодателей и пришедших через агентства в 2024 году в сравнении с 2023 годом изменилось в сторону прямых и составило 64%.

Отрасли – лидеры по объёмам рекламных бюджетов: ретейл, медицинские услуги и недвижимость, при этом ретейл уверенно сохраняет за собой первое место. Также в топ-5 находятся услуги в сфере образования и e-commerce.

Прогнозы: продолжается стабильный рост общего ТВ-рекламного рынка города, что позволяет рассчитывать на дальнейшее положительное развитие сегмента.

Спонсорство на ТВ

Телеканал «78»

Рост на 51%. С середины 2024 года канал реализует спонсорские возможности через собственную региональную службу продаж, которая увеличила долю рекламных агентств (до 47%) и локальных рекламодателей (до 55%).

Отрасли – лидеры по объёмам рекламных бюджетов: букмекеры (федеральные клиенты), онлайн-сервисы, недвижимость, медицина, финансы.

Прогнозы: в первом квартале 2025 года ожидается рост около 26%, по году – от 10 до 15%.

Канал «Санкт-Петербург»

Рост на 5% (в сумме с классической рекламой +10%). Рост зафиксирован по всем точкам продаж: и по локальным, и по федеральным. Увеличилось количество проданного рекламного времени, сделки стали крупнее по бюджетам. Однако снизился приток новых рекламодателей (и в количестве, и в бюджетах) на 50%, а также их доля в общих доходах (с 32% до 16%). Самыми популярными опциями остаются сюжеты и интервью. Локальный рынок более чувствителен к повышению цен, возможно, с этим связана тенденция на сокращение доли местных рекламодателей (64% против 86% в 2022 году, 70% в 2023 году). Федеральные клиенты зачастую работают через агентства, это сказалось на увеличении их доли до 40% (в 2023 году агентств было 35%). Остальные 60% взаимодействуют с каналом напрямую.

Отрасли – лидеры по объёмам рекламных бюджетов: ретейл, e-commerce, медицинские услуги, телекоммуникации, благотворительность, недвижимость и финансовые услуги.

Прогнозы: не слишком активное начало года, отмечается проседание по бюджетам к прошлому году. Учитывая снижение маркетинговой активности, высокую ключевую ставку, эксперты рост не прогнозируют. Планируется остаться в цифрах 2024 года.

Радио

Динамика рынка радиорекламы составила +13,2%. Общий объём сегмента в 2024 году – 1,14 млрд рублей.

Отрасли – лидеры по объёмам рекламных бюджетов: недвижимость, авторетейл, продовольственный ретейл, медицина, автотовары/автосервис и маркетплейсы. На локальном рынке нарастили бюджеты организации из сферы финансовых услуг.

Прогноз: сохранение положительной динамики в сегменте в 2025 году. Уточнение прогнозов и текущего положения радио в медиа планируется провести по итогам первого квартала 2025 года.

Out of Home

Суммарно по всем носителям объём сегмента в 2024 году составил 9,44 млрд рублей, что на 56% больше, чем в 2023 году. Традиционно выделяется два подсегмента: стационарная наружная реклама и транзитная реклама (аэропорт, железная дорога, метрополитен и наземный транспорт).

Объём подсегмента стационарная наружная реклама составил 7,698 млрд рублей и это плюс 60,9% к 2023 году. Продолжается основной тренд – диджитализация носителей.

Федеральных рекламодателей в наружной рекламе 65%, их доля с прошлого года увеличилась. Увеличилась также доля агентств до 80%.

Отрасли – лидеры по объёмам рекламных бюджетов: интернет-ресурсы и услуги, финансовые услуги и банки, недвижимость и строительство, оптово-розничная торговля, туризм и развлечения, медицинские услуги, спорттовары. Зафиксировано возвращение категории автомобили и сервис.

Объём подсегмента транзитная реклама составил 1,74 млрд рублей (+29% к 2023 году). В силу разнообразия рекламных площадок, входящих в подсегмент, затруднительно выделить отрасли, являющиеся лидерами по размещениям, а также доли прямых или федеральных рекламодателей.

Прогнозы: продолжение тренда по диджитализации инвентаря и медиаинфляция.

Издательский бизнес

Объём рекламы в печатных и онлайн-версиях изданий суммарно эксперты оценили в 1,74 млрд рублей, что на 16% больше, чем в 2023 году. Отдельно каждый подсегмент показал 800 млн и 940 млн рублей соответственно.

В рамках подсегмента принт у отдельных изданий разные тенденции: оценки находятся в диапазоне от минус 5% до плюс 15%, но в среднем по рынку наблюдается 10% роста.

В подсегменте digital рост составил 22%.

В сегменте издательского бизнеса фиксируется примерно 20% федеральных рекламодателей, а остальные – локальные. Доля прямых рекламодателей превалирует, а доля агентств составляет менее 10%. При этом структура рекламодателей зависит от специфики конкретного издания.

Отрасли – лидеры по объёмам рекламных бюджетов: медицина, ретейл, недвижимость.

Прогнозы – оптимистичные, планируется рост около 10% в целом.

Интернет

Оценка региональной интернет-рекламы имеет свою специфику. Методология до 2023 года учитывала всю рекламу, которую видят жители Санкт-Петербурга, – и федеральную, и региональную, размещённую представителями организаций различного масштаба, то есть оценивались бюджеты рекламодателей. В методике, используемой АКАР при оценке интернет-сегмента в рамках оценки региональных рынков, с марта 2024 года произошли существенные изменения: оцениваются объёмы средств, получаемых интернет-сервисами, которые в ЕРИР определяются как рекламораспространители. Часть объёмов, которая ранее включалась в сегмент интернет-рекламы, перешла в сегменты видео и издательский бизнес.

Для оценки регионального рынка интернет-рекламы принято решение определить только локально потраченные в регионе деньги на рекламу в интернете следующими типами рекламодателей: микропредприятия, ИП и физические лица. Все остальные объёмы размещения отнесены к федеральным объёмам.

В основе определения данных по этому сегменту лежат данные сплошного мониторинга объёмов рекламы на основе данных ЕРИР. Существует вероятность, что в 2023 году не все рекламодатели корректно вносили данные, что потребовало от экспертов пересмотреть цифры за этот период. По итогам анализа была откорректирована цифра регионального рынка интернет-рекламы – объём сегмента в 2023 году был оценён в 12,5 млрд рублей. По этой же системе оценки затраты рекламодателей на интернет-сервисы в 2024 году составили 15,5 млрд рублей. Рост относительно 2023 года 24%.

Для понимания динамики развития сегмента эксперты АКАР Северо-Запад приводят также оценку по методике, которая использовалась на протяжении более 10 лет, где учитывалась вся реклама, которую видят жители Петербурга, – и федеральная, и региональная, размещённая представителями организаций различного масштаба. Согласно данной методологии уровень затрат рекламодателей в 2024 году составил 72,5 млрд рублей при той же динамике в 24%. Примечательно, что независимо от подхода к оценке темпы роста в сегменте на одном уровне.

Отрасли – лидеры по объёмам рекламных бюджетов: недвижимость, онлайн-торговля, ретейл, образование, финансовые услуги, медицинские услуги.

Снизились темпы роста рекламных бюджетов в сегменте малого и среднего бизнеса. На фоне дефицита инвентаря в сегменте интернет-рекламы и усиления государственного регулирования происходит сдержанный рост по перформанс-инструментам и более существенный рост по медийной рекламе, это связано с развитием новых медийных продуктов. В 2024 наметилась важная для сегмента тенденция – снижение темпов прироста от квартала к кварталу. Существенно на отрасль влияют изменения по охлаждению экономики со стороны государства, в частности, сокращение льготных программ ипотеки. В среднесрочной перспективе рекламодатели из основной для локального рекламного рынка категории недвижимость могут сократить объёмы бюджетов, а так как данная категория находится в числе рекламодателей-лидеров, негативные изменения могут в целом отрицательно сказаться на всём сегменте.

Прогнозы: рост на уровне 20 – 25%.

(По материалу пресс-релиза)