РОССИЯ. В январе – сентябре 2014 г. российский телерекламный сегмент (в части эфирного вещания) вырос на 4% по сравнению с аналогичным периодом прошлого года и составил в денежном выражении 109,6 млрд руб. (без НДС). Динамика рекламных доходов по сегментам – федеральному и региональному – была достаточно равномерной (+4% и +3% соответственно).

В материале, опубликованном на портале Sostav.ru, Юлия Ионова, ведущий специалист отдела маркетинговых исследований АЦ Vi, подробно рассматривает тенденции федерального сегмента, который составляет 79% всей телерекламы:

«В 1-м кв. 2014 г. наблюдался относительно стабильный рост бюджетов рекламодателей (+9% по отношению к 1-му кв. 2013 г.). Однако уже с марта ситуация начала меняться. Завершилась Олимпиада, на которую были потрачены (а часто перенаправлены с прошлых и будущих периодов) значительные бюджеты рекламодателей. После Олимпиады стали более очевидными проблемы в российской экономике. Снизился официальный прогноз по ВВП, увеличились темпы инфляции, началось резкое падение курса рубля. Политические события, связанные с Украиной, и введение санкций усугубили ситуацию. Все это не могло не сказаться на рынке рекламы.

В мае впервые с 2009 г. совокупные телерекламные бюджеты ушли в «минус» (–6% к маю 2013 г.). Суммарно во 2-м кв. 2014 г. бюджеты остались на уровне аналогичного периода прошлого года. В 3-м кв. федеральная телереклама выросла на 3% по отношению к 3-му кв. 2013 г. Причем в июле наблюдалась относительно высокая динамика рекламных бюджетов, а в августе и сентябре рост снова стал скромным.

Динамика суммарных бюджетов телерекламного cегмента (федеральное размещение) по месяцам в 2012 – 2014 гг., млрд руб. без НДС

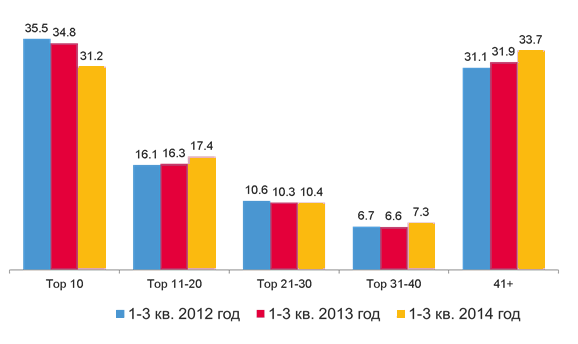

Рекламодатели. В телерекламном сегменте всех рекламодателей принято делить на 5 групп в соответствии с объемом бюджетов: ТОП-10, ТОП-11 – 20, ТОП-21 – 30, ТОП-31 – 40 и 41+. Все группы обычно демонстрируют разную динамику.

В 1-м – 3-м кв. 2014 г. доля 10 крупнейших рекламодателей сократилась по сравнению с аналогичным периодом 2013 г. на 3,6 п.п. и составила 31%. Фактические бюджеты группы ТОП-10 за этот период сократились на 8%. Одной из причин стало начавшееся еще в 2013 г. сокращение бюджетов FMCG-гигантов.

Бюджеты ТОП-10 рекламодателей (федеральное размещение) по месяцам, 2013 – 2014 гг., млрд руб.

Отметим, в 1-м – 3-м кв. 2014 г. доля группы ТОП-11 – 20 на сегменте федеральной телерекламы приросла на 1,1 п.п. В каждом из 9 месяцев эта группа показывала положительную динамику рекламных бюджетов (в денежном выражении) по отношению к прошлому году. Так, в сентябре у ТОП-11 – 20 расходы на продвижение выросли на 11% по отношению к сентябрю 2013 г., тогда как у ТОП-10 бюджеты были меньше показателя 2013 г. года на 14%. В целом за период фактические бюджеты группы ТОП-11 – 20 были больше, чем в 1-м – 3-м кв. 2013 г. на 12%. В числе компаний, демонстрировавших высокую рекламную активность, – «Фармстандарт», Sanofi Aventis, «Эвалар», «Мегафон» и пр.

Доля относительно небольших (по телевизионным меркам) рекламодателей 41+ выросла в 1-м – 3-м кв. 2014 г. до 34%. В первой половине текущего года наблюдалась высокая положительная динамика бюджетов группы 41+: например, в январе рост составил +36% по отношению к январю 2013 г. За 9 месяцев фактические бюджеты группы выросли на 8%.

Доли бюджетов групп рекламодателей в 1-м – 3-м кварталах 2012 – 2014 гг. (федеральное размещение) % (доли каждой группы рассчитаны отдельно по каждому периоду)

Товарные категории. По итогам 9 месяцев 2014 г. состав 15 наиболее рекламируемых товарных категорий федеральной ТВ-рекламы остался тем же, что и в 1-м – 3-м кв. 2013 г. Их доля также сохранилась на уровне прошлого года – 91%.

Еще год назад категория «Медицина и фармацевтика» уступала категории «Продукты питания» по объему рекламных расходов; в этом году лидерство сменилось (см. табл. 1). За 3-й кв. объем бюджетов, направляемых на федеральную телерекламу по категории «Медицина и фармацевтика», вырос на 18%, по категории «Продукты питания» сократился на 3%.

Динамика телерекламных бюджетов (федеральное размещение) трех крупнейших категорий товаров и услуг в 2012 – 2014 гг., млрд руб. без НДС

В 1-м – 3-м кв. относительно высокий рост рекламных бюджетов наблюдался в категориях «Услуги сотовой связи» (за счет спонсора Олимпиады компании «Мегафон»), «СМИ» (за счет «НТВ Плюс», Goggle и др.), «Досуг, развлечения, туризм, отдых» (за счет кинокомпании 20th Century Fox, туроператора Natalie Tours и др.), «Сотовые телефоны» (за счет Nokia, Samsung и Sony).

Все категории, относящиеся к FMCG, по итогам 9 месяцев показали отрицательную динамику. Суммарные FMCG-бюджеты в каждом месяце 2014 г. были ниже, чем в соответствующих месяцах 2013 г. Наибольшее падение наблюдалось в категориях «Бытовая химия» (–23%) и «Средства и предметы гигиены» (–14%).

Бюджеты отдельных товарных категорий на эфирном телевидении в 1-м кв. 2013 – 2014 гг., федеральное размещение, млрд руб. без НДС, %.

Таким образом, в январе – сентябре 2014 г. бюджеты десятки крупнейших рекламодателей по-прежнему остаются ниже уровня прошлого года. Бюджеты «среднего звена» (ТОП-11 – 40) и относительно небольших рекламодателей (41+) показывают положительную динамику (у обеих групп +8% по отношению к 1-му – 3-му кв. 2013 г.).

Что касается товарного деления, то высокую динамику по-прежнему демонстрирует категория «Медицина и фармацевтика» (сейчас на нее приходится пятая часть телерекламного «пирога»). Во всех категориях сферы FMCG в январе – сентябре произошло сокращение фактических рекламных бюджетов (суммарно на 8%), что привело к сокращению общей доли с 47% в 1-м – 3-м кв. 2013 года до 41% в рассматриваемом периоде.

В целом, поведение рекламодателей в 4-м кв. 2014 г. будет в высокой степени зависеть от динамики основных показателей российской экономики (ВВП, инфляция, стоимость нефти, курс рубля), а также от дальнейшего развития политической ситуации, связанной с Украиной».